L'ultime juge de paix

Trump semble indomptable. Mais, s'il y a bien un juge de paix ultime, c'est bien le marché. Et Trump ne pourra pas négocier avec lui.

Trump semble indomptable. Mais, s'il y a bien un juge de paix ultime, c'est bien le marché. Et Trump ne pourra pas négocier avec lui.

Aujourd'hui, voyons comment le marché obligataire pourrait bien faire céder Trump, dans votre allongé du jour.

🥊 Trump face aux “vigilantes” des marchés obligataires

Donald Trump adore les taux bas. Pour lui, c’est simple : des rendements obligataires en chute, c’est un moteur pour la croissance, une Bourse euphorique et un électorat satisfait. Mais les marchés obligataires, eux, ne sont pas prêts à lui faciliter la tâche. Depuis son retour à la Maison-Blanche, ils sont devenus son plus grand cauchemar.

Les obligations, un garde-fou contre l’excès budgétaire. Trump veut baisser les impôts, relancer des dépenses massives et imposer des droits de douane. Problème : plus le déficit explose, plus l’État doit emprunter sur les marchés. Résultat ? Les investisseurs exigent des rendements plus élevés pour compenser le risque, ce qui fait grimper les taux.

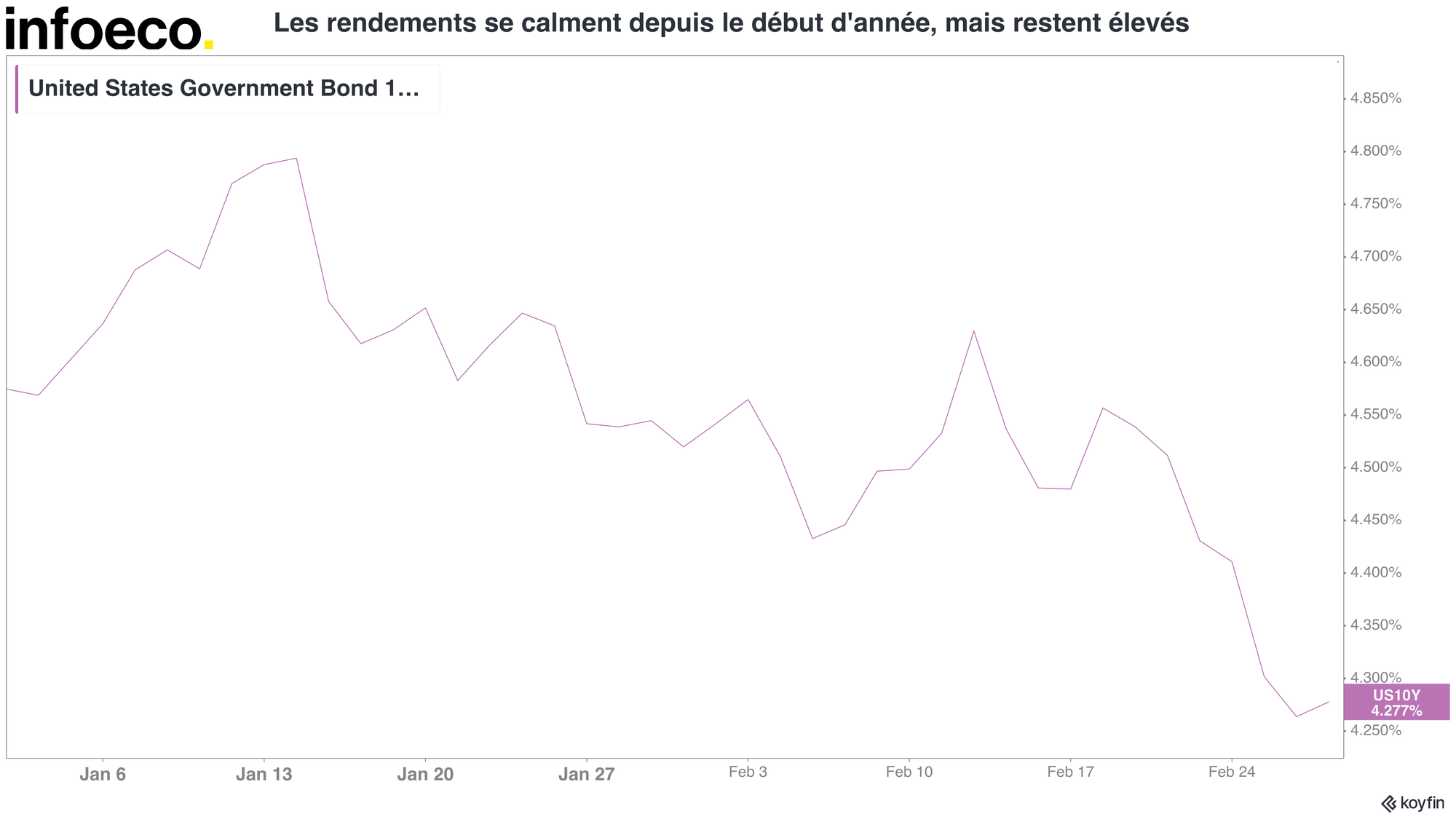

Dès son élection en novembre, les marchés ont réagi violemment : les taux des Treasuries à 10 ans ont grimpé à 4,8%, un plus haut en 14 mois, avant de redescendre légèrement à 4,27% . L’administration Trump espérait une baisse des rendements pour financer ses projets à bas coût. On est encore loin du compte.

Un signal clair des marchés. Ce n’est pas la première fois que les investisseurs envoient un avertissement. Ils savent que des politiques budgétaires trop agressives peuvent déclencher inflation et instabilité. S’ils jugent que la trajectoire budgétaire américaine est insoutenable, ils feront payer Trump en augmentant encore le coût de la dette.

Le président peut toujours tweeter contre la Fed ou promettre des “big beautiful tax cuts”, mais une chose est sûre : les marchés obligataires ne se laissent pas impressionner par la politique.

🤔 Pourquoi les marchés obligataires sont plus puissants que Trump

Trump peut menacer la Fed, imposer des tarifs douaniers ou promettre des baisses d’impôts, mais il y a une chose qu’il ne peut pas contrôler : la réaction des investisseurs obligataires. Et eux, ils ont les moyens de lui mettre des bâtons dans les roues.

Le poids des investisseurs étrangers. La dette américaine repose en grande partie sur les créanciers internationaux. Chine, Japon, fonds souverains du Golfe… ces acteurs détiennent des milliers de milliards en Treasuries. S’ils décident de vendre, les taux grimpent, rendant l’emprunt plus coûteux pour l’État américain. Or, entre tensions commerciales et incertitudes géopolitiques, Trump leur donne déjà de bonnes raisons de s’inquiéter.

Le spectre de l’inflation. Les marchés obligataires détestent les déficits non maîtrisés, car ils augmentent le risque d’inflation. Et si les investisseurs anticipent une accélération des prix, ils exigent des rendements plus élevés pour compenser. L’administration Trump peut jurer que ses politiques ne seront pas inflationnistes, mais les marchés ne prennent pas les promesses pour argent comptant .

Le précédent Liz Truss. En 2022, la Première ministre britannique a voulu financer une énorme baisse d’impôts par la dette. Résultat ? Les investisseurs ont paniqué, vendu massivement les obligations britanniques, fait plonger la livre sterling et provoqué sa chute politique en quelques semaines.

Trump peut-il subir le même sort ? Si les marchés décident que son programme budgétaire est insoutenable, ils ne se gêneront pas pour le faire payer.

En clair, Trump a beau vouloir imposer sa vision économique, il ne peut rien contre les règles du marché. Et si les investisseurs estiment que ses décisions mettent en péril la stabilité financière, ils appuieront sur le bouton “sanction” sans hésiter.

📊 Qui va céder : Trump ou les marchés ?

Le bras de fer est lancé. D’un côté, Trump veut dépenser sans compter : baisses d’impôts massives, hausse des dépenses publiques et protectionnisme assumé. De l’autre, les marchés obligataires exigent de la discipline budgétaire. La question est simple : qui va plier en premier ?

Un bras de fer inévitable. Trump rêve d’un financement bon marché pour ses grands projets, mais les investisseurs ne prêtent pas gratuitement. Plus il creuse le déficit, plus ils exigent des taux élevés. En clair, s’il ne rassure pas Wall Street, il risque de voir les rendements exploser et d’étouffer son propre programme économique.

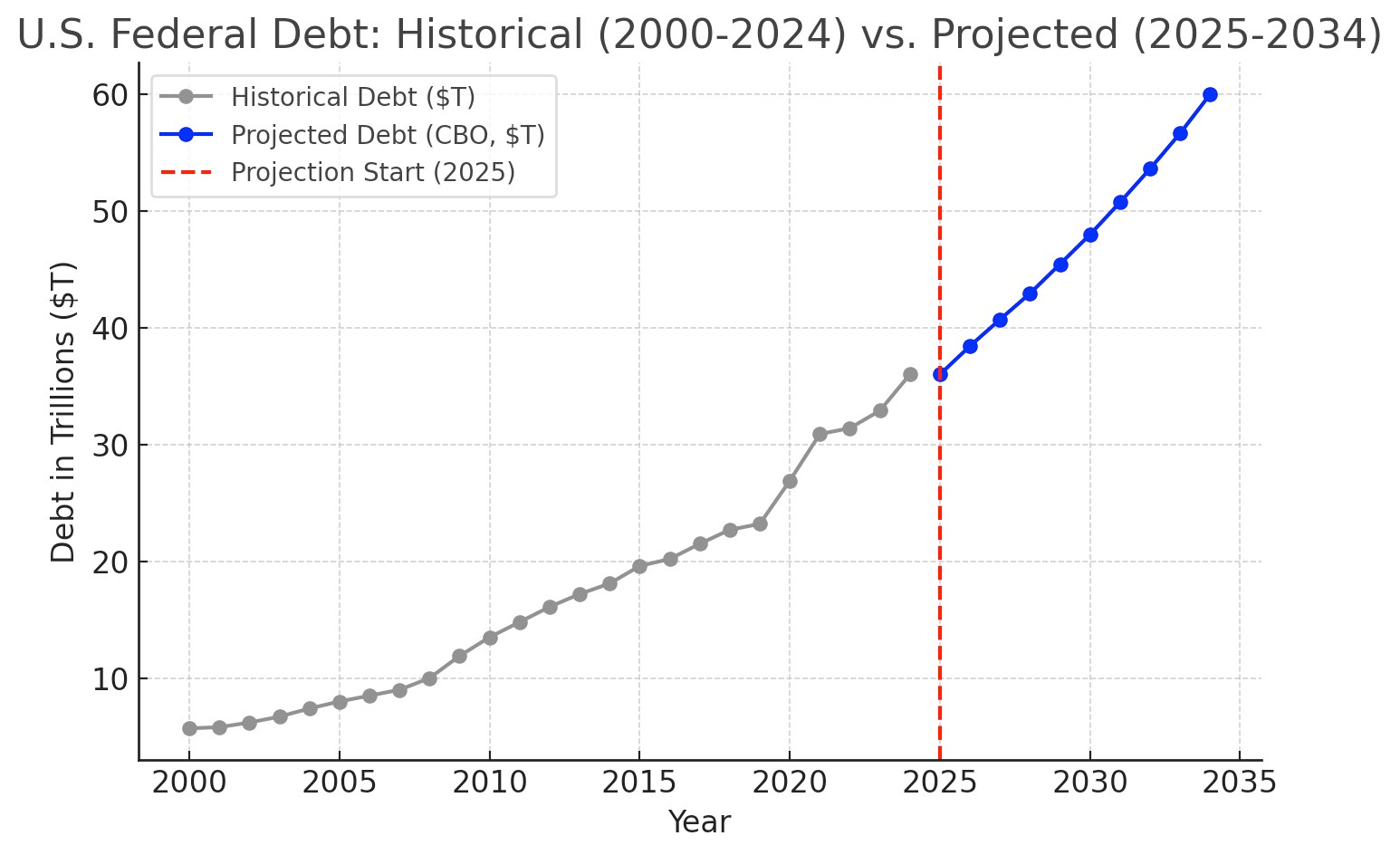

Et pour l'instant, Wall Street n'a pas de quoi être rassuré : la trajectoire de la dette, calculée après le budget de Trump, n'est pas vraiment positive 👇

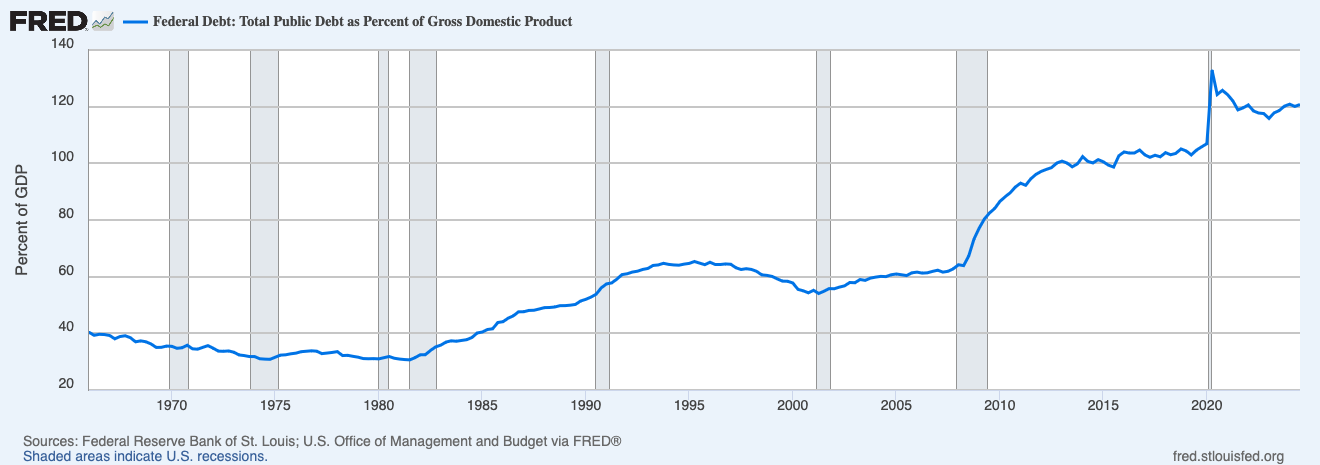

Le risque d’une crise obligataire. L’exemple britannique de 2022 le prouve : si les marchés jugent qu’un gouvernement va trop loin, ils vendent ses obligations et font grimper ses coûts d’emprunt. Avec un déficit américain déjà gigantesque et une dette qui dépasse les 120% du PIB, Trump joue avec le feu.

Si les taux montent trop vite, l’économie ralentira et la Maison-Blanche devra faire marche arrière.

Le joker de la Fed. Pendant son premier mandat, Trump a mis une pression énorme sur la Réserve fédérale pour qu’elle baisse les taux. Cette fois, la situation est plus compliquée : si l’inflation reste élevée, la Fed ne pourra pas aider Trump sans déclencher une panique des marchés obligataires.

Bref, les marchés ont déjà fait plier des gouvernements imprudents. Trump aime le rapport de force, mais il pourrait vite comprendre qu’on ne négocie pas avec les taux d’intérêt.