Le plus grand dilemme de la FED

L'incertitude porte sur l'ampleur de la baisse des taux : s'agira-t-il d'une baisse de 25 points de base ou de 50 points de base ?

Depuis plusieurs semaines, la perspective d'une baisse imminente des taux d'intérêt par la Réserve fédérale américaine (FED) alimente les discussions. Les marchés financiers s'attendent à ce que cette décision stimule l'économie et dynamise les indices boursiers.

Alors que l'annonce d'une réduction des taux d'ici la fin de semaine semble désormais une certitude, l'incertitude porte sur son ampleur : s'agira-t-il d'une baisse de 25 points de base ou de 50 points de base ?

C'est ce que nous allons découvrir dans votre allongé du jour.

Attentes du marché

Commençons par ce qu'attendent les intervenants.

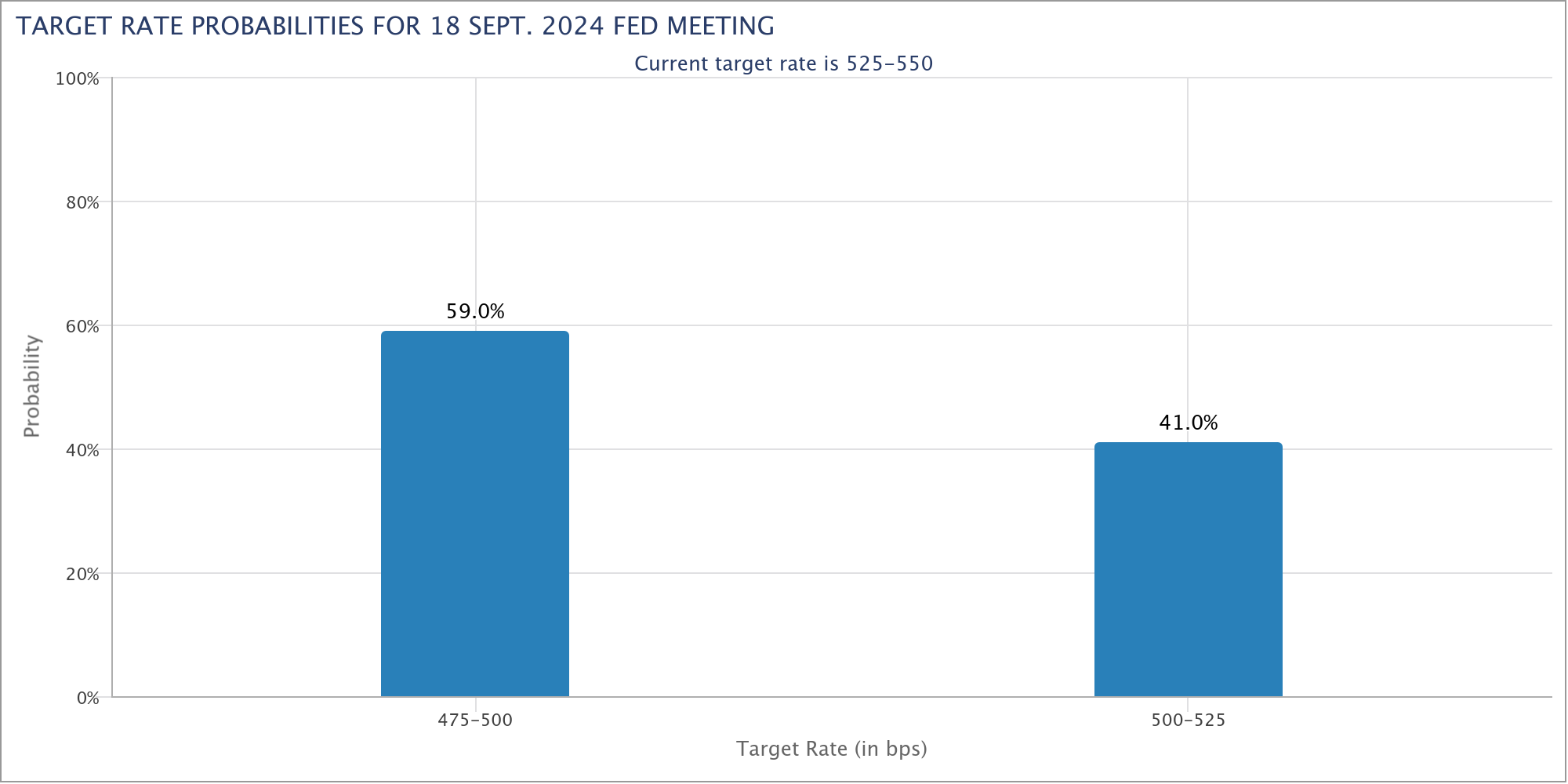

Selon les données du Chicago Mercantile Exchange (CME), la probabilité d'une baisse des taux de 50 points de base est de 59%, et 41% pour une baisse des taux de 25 points de base.

Ils s'attendent donc avec certitude à une baisse des taux en fin de semaine.

C'est un développement intéressant : il y a une semaine, les probabilités étaient de 70% pour une baisse des taux de 25 points de base, 30% pour une baisse des taux de 50 points de base.

Que s'est-il passé entre-temps ? Deux articles publiés par le Wall Street Journal et le Financial Times ont évoqué la possibilité d'une baisse des taux plus importante que prévu, ce qui a pu susciter l'inquiétude des intervenants.

Nous allons désormais diviser cet article en deux parties : d'une part, les arguments en faveur d'une baisse des taux de 50 points de base, et d'autre part, les arguments contre une telle réduction.

Contre une baisse des taux de 50 points de base

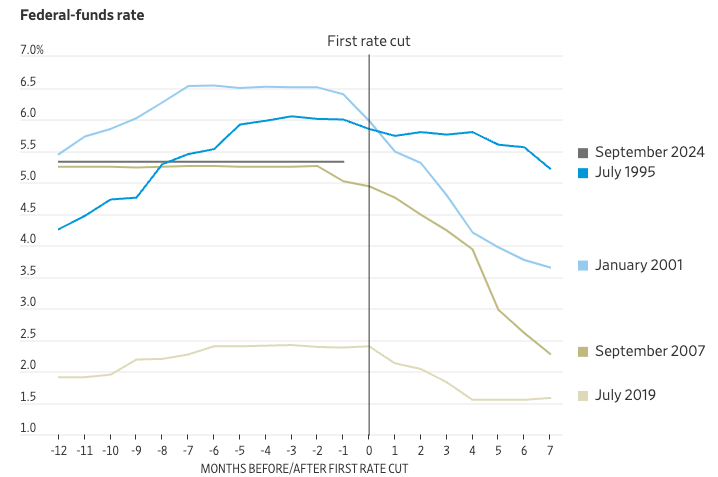

La FED a historiquement privilégié des ajustements de 25 points de base pour ses taux directeurs, car ces mouvements plus progressifs permettent de mieux évaluer les effets de la politique monétaire sur l'économie. C'est pourquoi une baisse de 50 points de base pourrait susciter des inquiétudes parmi les intervenants : en effet, lorsque la FED réduit ses taux de manière abrupte, cela signifie généralement que l'économie traverse déjà une phase difficile.

Par exemple, elle a procédé à des baisses de 50 points de base ou plus lors des crises de 2007 et 2001, mais pas en 1995 ni en 2019. Les baisses de taux importantes arrivent lorsqu'un segment de l'économie a déjà cédé.

Un autre argument contre une baisse de 50 points de base concerne les prochaines réunions de la FED, prévues en novembre et en décembre. En effet, initier un cycle de réduction des taux avec une baisse aussi importante pourrait laisser penser que les futures diminutions suivront la même ampleur.

Finalement, ce qui inquiète dans une baisse des taux de 50 points de base, c'est la façon dont les marchés recevraient la nouvelle. Ce qui comptera réellement, comme toujours, c'est le discours de Powell faisant suite à la réunion. C'est ici que les éléments de langage seront très importants, et surtout nous en saurons davantage sur la suite des événements.

Pour une baisse de 50 points de base

Tous les ans, le forum de Jackson Hole réunit tous les banquiers centraux et les personnalités les plus célèbres du milieu financier pour discuter des thèmes économiques des années à venir. Cette année, Jerome Powell, président de la FED, avait dit ceci :

"La direction à prendre est claire, et le calendrier et le rythme des baisses de taux dépendront des données à venir, de l'évolution des perspectives et de l'équilibre des risques."

Ce que J. Powell entend par "l'équilibre des risques", c'est un équilibre entre le risque de récession économique, le risque de crise de l'emploi et le risque de retour de l'inflation.

Concernant l'économie, elle se porte plutôt bien, mais nous pouvons commencer à voir quelques problèmes :

👉 Le consommateur américain commence à montrer des signes de faiblesse, comme le montrent les chaînes de restauration rapide et même les enseignes de hard discount.

👉 L'épargne est de plus en plus érodée par l'inflation (le taux d'épargne est tombé à 2,9% en juillet, le plus bas depuis 2007)

👉 En parallèle, la croissance des États-Unis s'est révélée solide, mais cette croissance est très largement soutenue par de la dette. Les consommateurs n'ont quasiment plus d'épargne, mais s'endettent de plus en plus. Cette situation n'est donc pas tenable.

👉 Le chômage a été plus élevé que prévu ces derniers mois, même si la croissance des salaires équilibre les tensions sur le marché de l'emploi.

👉 Le marché immobilier a été faible, même si le secteur de la construction a créé des emplois dernièrement. Le déclin de la construction résidentielle neuve indique tout de même une certaine faiblesse des embauches.

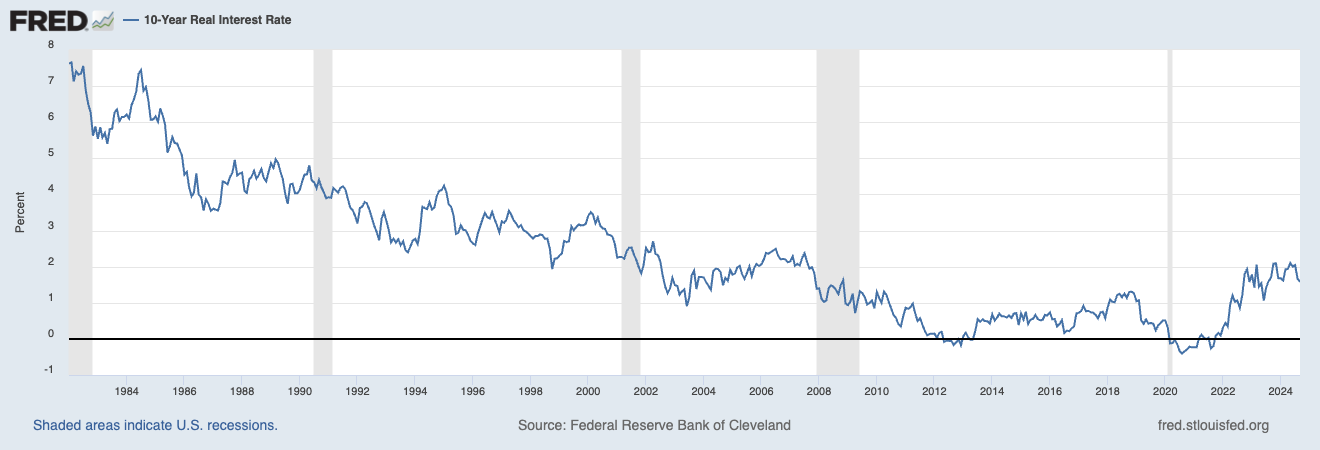

Mais ce qui est finalement crucial, c'est le taux réel.

Le taux réel représente le taux d'emprunt corrigé à l'inflation. À 10 ans, aux États-Unis, il est aussi élevé que lorsque la FED a amorcé sa hausse des taux en 2022.

Étant donné que l'inflation a chuté mais que les taux directeurs n'ont pas (encore) baissé, le taux réel a beaucoup augmenté, ce qui pèse évidemment sur l'économie.

En conclusion, les probabilités semblent favoriser une baisse de 50 points de base, ce qui est déjà intégré dans les prix des marchés. Cependant, l'élément clé restera la déclaration de Jerome Powell après l'annonce de l'ampleur de la baisse. Ce seront ses choix de mots et sa vision de l'évolution future des taux directeurs qui auront le plus d'impact.

Dernière minute : les sénateurs démocrates poussent les décideurs de la FED à baisser les taux de 75 points de base.