Le dilemme de la BCE

Depuis plusieurs mois, la Banque centrale européenne (BCE) assouplit sa politique monétaire après avoir réussi à maîtriser l’inflation de 2022. Toutefois, cette tendance n’est pas mondiale : aux États-Unis, la Réserve fédérale maintient des taux élevés, jugeant l’inflation encore trop persistante...

Depuis plusieurs mois, la Banque centrale européenne (BCE) assouplit sa politique monétaire après avoir réussi à maîtriser l’inflation de 2022. Toutefois, cette tendance n’est pas mondiale : aux États-Unis, la Réserve fédérale maintient des taux élevés, jugeant l’inflation encore trop persistante. Par ailleurs, Washington réduit son soutien à l’Europe, tandis que le continent doit financer d’importants programmes de défense en émettant toujours plus de dettes.

Aujourd'hui, dans votre allongé du jour, nous allons parler de la situation délicate dans laquelle se trouve la BCE.

🏰 Un revirement prudent

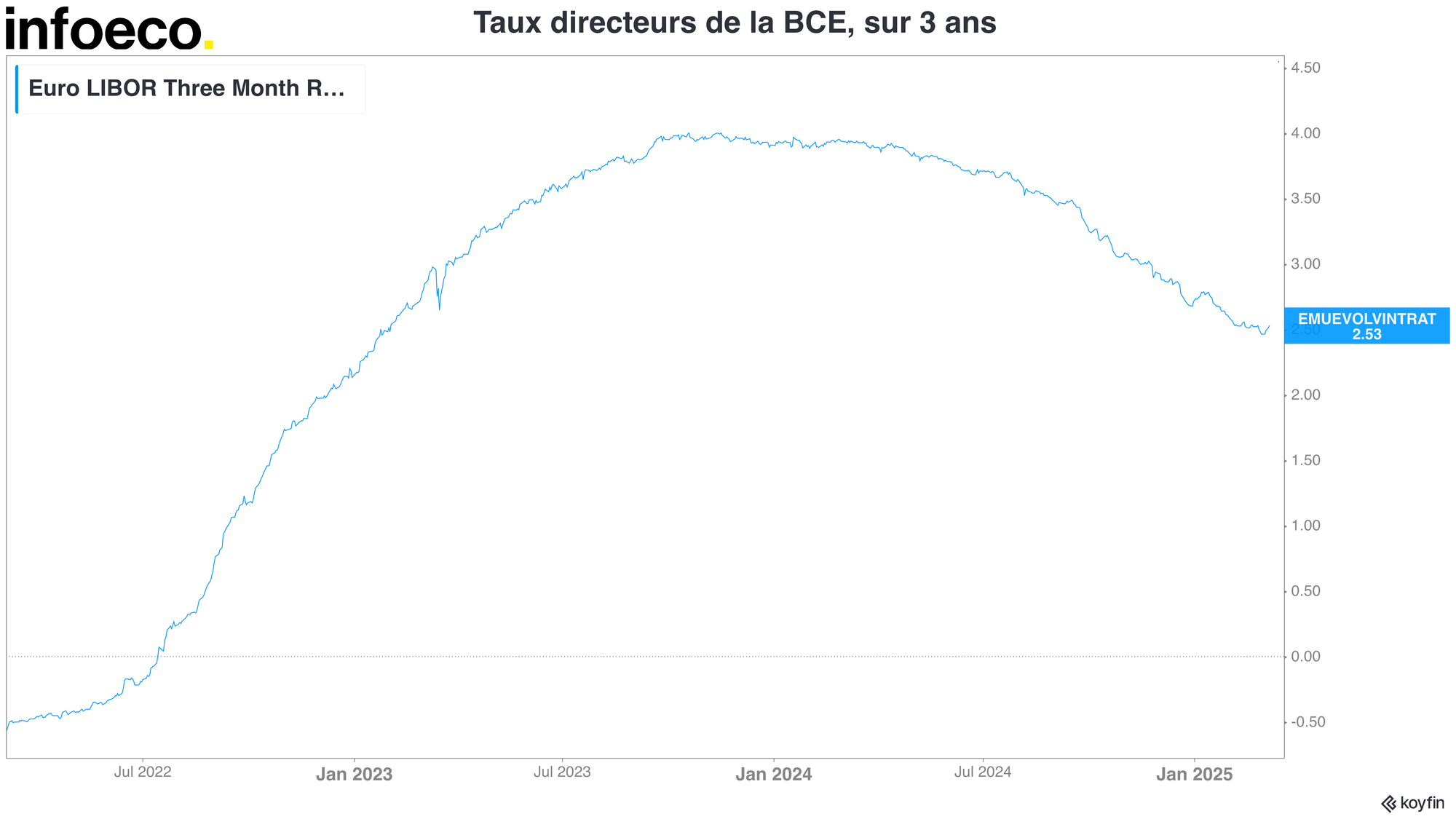

Après avoir atteint un pic en janvier 2024, les taux directeurs ont été significativement abaissés, marquant un infléchissement de la politique monétaire. L’objectif affiché est clair : assouplir les conditions financières sans basculer dans un soutien direct à l’économie. L’enjeu est d’éviter d’étouffer une croissance fragile tout en maintenant la pression sur l’inflation.

Cependant, l’environnement macroéconomique évolue rapidement. L’Allemagne a adopté un plan de relance massif, et l’Union européenne prévoit de lever des centaines de milliards pour financer la transition énergétique et la défense.

En théorie, ces mesures budgétaires expansionnistes devraient inciter la BCE à la prudence pour éviter toute surchauffe.

Pourtant, la banque centrale choisit l’assouplissement, signe que le ralentissement économique pèse de plus en plus sur ses décisions.

Mais jusqu’où ira cette politique ? Les marchés anticipent encore quelques baisses de taux, bien que l’incertitude grandisse.

Si l’inflation repart à la hausse, notamment sous l’effet des nouvelles dépenses publiques ou des tensions commerciales, la BCE pourrait être contrainte de revoir sa trajectoire et stopper son assouplissement plus tôt que prévu.

📊La pression des états et des marchés

La BCE évolue sous une pression croissante, entre les exigences des États et les attentes des marchés. Officiellement indépendante, elle doit composer avec des besoins de financement colossaux, notamment en raison de la flambée des déficits publics et de la remontée des taux obligataires.

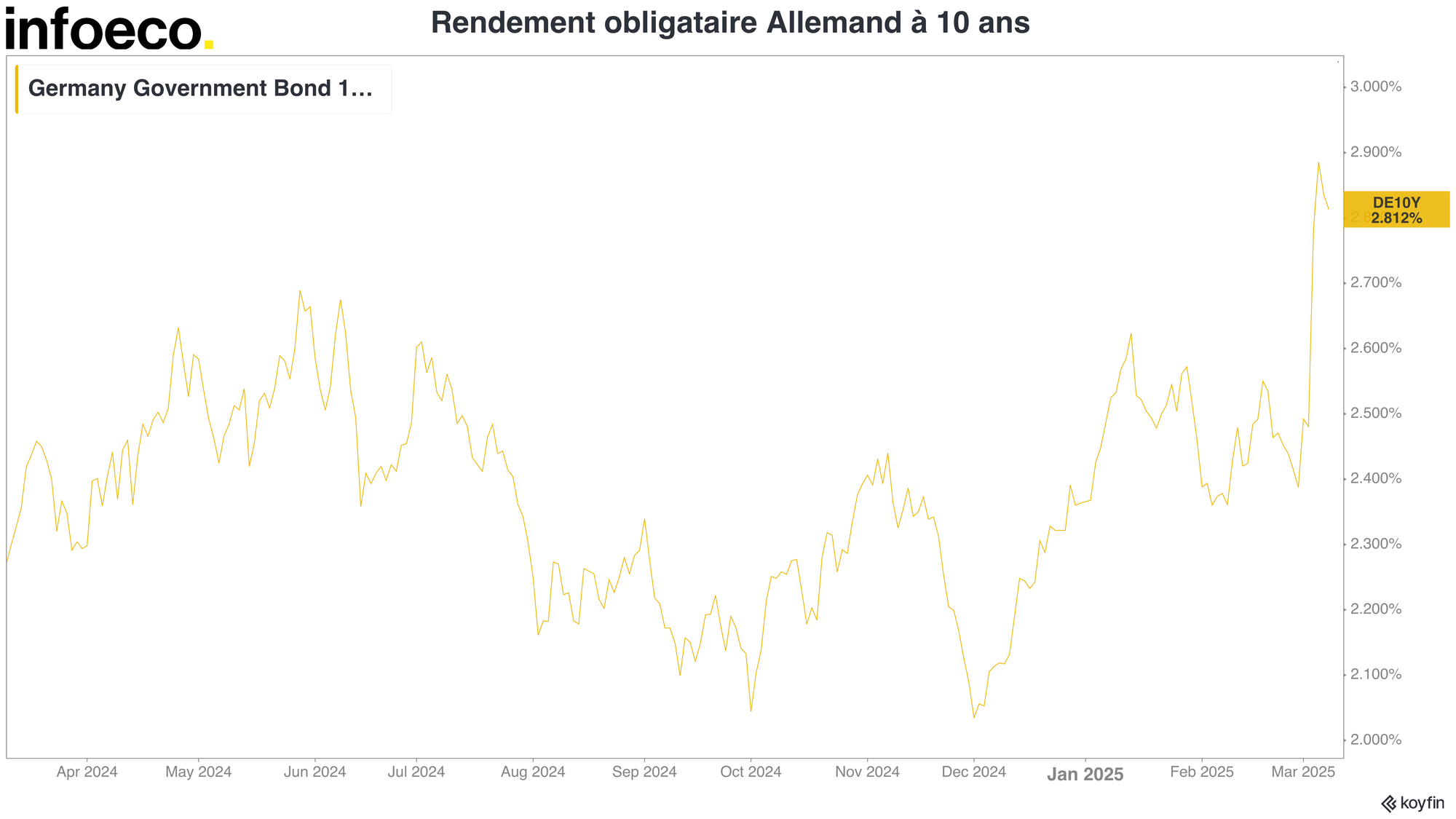

L’exemple allemand est particulièrement marquant : son plan de relance historique et ses émissions de dette record modifient le paysage financier européen. En seulement une semaine, les taux des Bunds à 10 ans ont bondi de 50 points de base, illustrant l’anticipation des investisseurs face à cette explosion des besoins de financement.

Les gouvernements comptent sur la BCE pour stabiliser le coût de leur dette et éviter une trop forte divergence des taux entre pays du Nord et du Sud.

Certains plaident même pour l’émission d’euro-bonds dédiées à la défense, ce qui placerait la banque centrale dans une situation délicate : doit-elle soutenir ces nouvelles émissions en achetant ces titres, au risque d’apparaître comme un financeur des budgets publics ?

Les marchés, quant à eux, espéraient une baisse rapide des taux. Or, la dégradation des finances publiques complique la donne. La BCE se retrouve donc à jongler entre trois impératifs contradictoires : contenir les tensions obligataires, préserver sa crédibilité face au risque inflationniste et répondre, dans une certaine mesure, aux besoins budgétaires des États.

🤔 Un avenir incertain

L’environnement dans lequel évolue la BCE est plus incertain que jamais. L’économie européenne ralentit, rendant nécessaires des baisses de taux pour éviter une récession, tandis que les déficits explosent, augmentant les risques de tensions sur les marchés obligataires.

Trois grands facteurs d’incertitude se dessinent :

👉 L’évolution de l’inflation

Après avoir ralenti en 2024, la hausse des prix pourrait repartir à la hausse sous l’effet des plans de relance en défense et infrastructures. Une BCE trop accommodante risquerait de perdre le contrôle, tandis que la Fed, en maintenant des taux élevés, renforcerait encore la pression sur l’euro et importerait de l’inflation en Europe.

👉 Le décalage avec la Fed

La divergence de politique monétaire avec les États-Unis a déjà mis l’euro sous tension pendant plusieurs mois. Un différentiel trop marqué entre les taux des deux rives de l’Atlantique accentuerait la volatilité des marchés de change et obligataires, compliquant encore la tâche de la BCE.

👉 Le risque de fragmentation de la zone euro

Avec des écarts de taux qui se creusent entre les États membres, notamment entre l’Allemagne et les pays du Sud, la BCE pourrait être contrainte d’intervenir pour éviter une nouvelle crise de la dette. Mais cela reviendrait à s’opposer aux membres les plus orthodoxes de son conseil, opposés à ce que la banque centrale devienne un acteur du financement public européen.

L’équation est donc complexe : soutenir la croissance sans relancer l’inflation, accompagner les États sans perdre en crédibilité, et éviter une nouvelle crise obligataire. Une chose est sûre : la BCE n’aura pas le luxe de rester passive.