GTT met les pleins gaz

Le monde s'est restructuré après l'invasion de l'Ukraine par la Russie, et l'énergie n'a pas été épargnée. Vendredi dernier, un champion français du Gaz Naturel Liquéfié (GNL) a gagné 15% au cours de la session : GTT. Tour d'Horizon de cette entreprise.

Le monde s'est restructuré après l'invasion de l'Ukraine par la Russie, et l'énergie n'a pas été épargnée.

Vendredi dernier, un champion français du Gaz Naturel Liquéfié (GNL) a gagné 15% au cours de la session : GTT.

L'occasion pour nous de revenir sur cette belle entreprise française, au cours de votre allongé du jour.

🏆Un champion méconnu, mais stratégique

GTT (Gaztransport & Technigaz), ce n’est pas l’entreprise dont tout le monde parle, mais c’est un maillon essentiel de l’industrie énergétique mondiale. Son métier ? Concevoir des systèmes de confinement pour le transport du gaz naturel liquéfié (GNL). Derrière ce jargon technique se cache une technologie clé pour permettre aux méthaniers de transporter du gaz à des températures de -160°C sans fuite et en toute sécurité.

Pourquoi est-ce crucial ? Parce que le GNL est l’un des piliers de la transition énergétique mondiale. Il permet d’acheminer du gaz dans des régions qui ne sont pas reliées par gazoduc, notamment l’Europe et l’Asie, qui cherchent à sécuriser leur approvisionnement face aux tensions géopolitiques.

Résultat : la demande en infrastructures GNL explose, et GTT est au cœur de cette transformation.

Mais ce qui fait la force de GTT, c’est sa position de quasi-monopole. L’entreprise détient une expertise technologique unique, et ses brevets lui permettent de capter l’essentiel du marché. En clair, chaque méthanier construit aujourd’hui intègre (ou presque) une solution GTT. Un avantage colossal dans un secteur en pleine expansion.

Alors que le monde cherche à réduire sa dépendance au charbon et au pétrole, le gaz naturel liquéfié s’impose comme un carburant de transition. Et GTT est bien placée pour tirer profit de cette nouvelle ère énergétique.

🚀 Des résultats en pleine ébullition

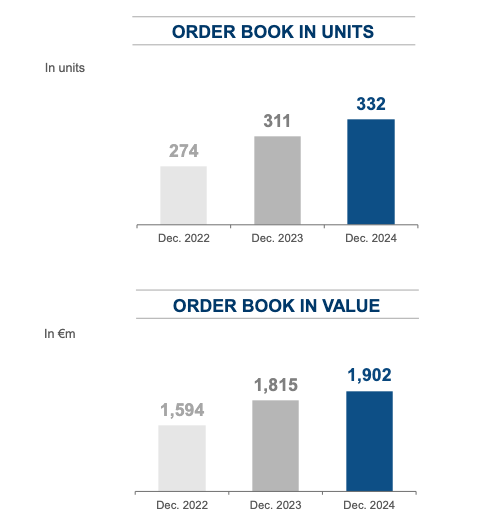

Si GTT ne fait pas la une des journaux, ses résultats, eux, explosent. En 2024, l’entreprise a vu son bénéfice bondir de plus de 70%, porté par un carnet de commandes plein à craquer et une demande mondiale qui ne faiblit pas.

Son EBITDA a lui aussi pris 65% de croissance ; la rentabilité est au rendez-vous.

Mais pourquoi une telle euphorie ? Deux facteurs majeurs jouent en faveur de GTT.

D’abord, la transition énergétique, qui pousse les États et les industriels à se tourner vers le gaz pour remplacer le charbon. Les besoins en méthaniers explosent, et GTT est incontournable pour concevoir ces navires.

Ensuite, les tensions géopolitiques, notamment la guerre en Ukraine, ont rebattu les cartes des flux énergétiques. L’Europe doit importer massivement du GNL, et les États-Unis, nouveaux rois de l’exportation de gaz, investissent massivement dans de nouveaux terminaux et infrastructures.

Résultat ? Les commandes affluent.

Et contrairement à d’autres industries cycliques, le carnet de commandes de GTT s’étale sur plusieurs années, garantissant une visibilité financière confortable. Cette dynamique a fait bondir le cours de l’action en Bourse, et les perspectives pour 2025 et au-delà sont jugées “extrêmement solides” par les analystes.

En clair, GTT est en train de capitaliser sur un marché en pleine explosion. Mais cette success story peut-elle durer ? C’est la question qui se pose maintenant.

💨 La suite pour GTT

Si tout semble sourire à GTT, le tableau n’est pas complètement sans nuages. L’entreprise est aujourd’hui ultra-dépendante des commandes de méthaniers, qui représentent l’écrasante majorité de son chiffre d’affaires. Et même si la demande pour le GNL est en plein boom, rien ne garantit que cette croissance soit éternelle.

D’abord, la transition énergétique pourrait jouer contre GTT à long terme. Si le gaz naturel est vu comme une alternative plus propre que le charbon et le pétrole, il reste une énergie fossile. L’Union européenne et d’autres grandes puissances pourraient durcir leur réglementation pour accélérer la transition vers des énergies totalement décarbonées, ce qui pourrait freiner les investissements dans le GNL à horizon 2030-2040.

Autre point de vigilance : la montée de la concurrence et les incertitudes réglementaires. Aujourd’hui, GTT jouit d’un quasi-monopole, mais la tentation est grande pour les chantiers navals de développer leurs propres technologies pour s’émanciper du géant français. Par ailleurs, la réglementation américaine pourrait limiter l’accès de GTT au marché ultra-stratégique des États-Unis, où la production et l’exportation de GNL explosent.

Enfin, la diversification reste un défi. GTT cherche à se positionner sur de nouveaux segments, notamment les infrastructures pour l’hydrogène et les réservoirs de gaz pour l’aviation. Mais ces marchés sont encore naissants et ne compensent pas encore la domination du GNL dans le modèle économique de l’entreprise.